IFRS16新租赁准则Deadline将至,汉得融晶可为金融、新零售、地产、航空、在线教育等行业提供快速、准确、合规的IFRS16新租赁准则解决方案,在Deadline之前快速完成从合同录入、租赁资产新增、折旧、计息、支付、变更、报废等全生命周期各场景下的标准核算处理,在准则生效日之前做好衔接处理,实现新租赁准则顺利披露。

IFRS16专业团队致力于为实现新租赁准则顺利披露、完善企业租赁全流程管理提供企业级SaaS软件和专业服务。

为答谢客户多年来的支持与信赖,针对选择IFRS16新租赁准则解决方案的老客户,特推出以下活动:

优惠活动

2020年11月31日之前

签署SaaS订阅合同的前10名老客户

给予 3折优惠

签署SaaS订阅合同的前20名老客户

给予 5折优惠

01

IFRS16新租赁准则的背景

2016年1月,国际会计准则委员会IASB发布了《国际财务报告准则第16号 —— 租赁》(IFRS 16),2018年12月,我国财政部也修订发布了《企业会计准则第21号——租赁》(CAS 21),要求在境内外同时上市以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2019年1月1日起施行,其他执行企业会计准则的企业(包括A股上市公司)则自2021年1月1日起施行。

新租赁准则的要求和变化

CAS 21和IFRS 16要求基本趋同,其中最值得注意的是承租人和出租人的会计处理模型不再对称,出租人继续保持融资租赁和经营租赁的区分,承租人将不再需要区分融资租赁与经营租赁,具体要求如下:

这些新要求意味着,未来所有因经营需要而租入资产的企业,都要应用一套全新的思路从业务端到财务端重塑租赁资产的管理模型,企业需要做好租赁合同的初始识别、承租资产全生命周期的计量和租赁过渡衔接三部分工作。

如今,准则最后生效日迫在眉睫,市场最关注的就是:如何做好过渡衔接?我们就先从这部分开始,具体聊聊新准则衔接方案,帮助广大客户进行甄选。

对此,准则提出了 三种衔接解决方案,⼀种完全追溯调整法与两种简化追溯调整法。

方法一:完全追溯调整法

【准则规定】

按照相关会计政策、会计估计变更和差错更正的准则规定,采用追溯调整法处理。

【准则解读】

完全追溯法实质定位会计政策变更处理办法中的追溯调整法,即视同租赁期开始日就应用新租赁准则,并以此对财务报表相关项目进行调整。这种方法关键在于计算会计政策变更累积影响数,也就是计算出按变更后的新租赁准则对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

这要求企业从准则生效日(2021年1月1日)上一年初,即2020年1月1日就对存量承租资产进行初始确认,保留2020年全年核算数据,确认方法如下:

【衔接调整分录】

租赁负债现值=2020.1.1后未付的承租付款额按2020.1.1折现率折现到2020.1.1的金额;

借:使用权资产—原值

(按历史租赁期开始日,20201.1增量借款利率计算的使用权资产原值)

期初留存收益(借贷方差额,通常包括未分配利润和盈余公积)

租赁负债—未确认融资费用

(【租赁负债-租赁付款额】-租赁负债现值)

贷:使用权资产—累计折旧

(租赁期开始日至2019.12.31累计折旧)

租赁负债—租赁付款额(2020.1.1后未支付的承租付款合计金额)

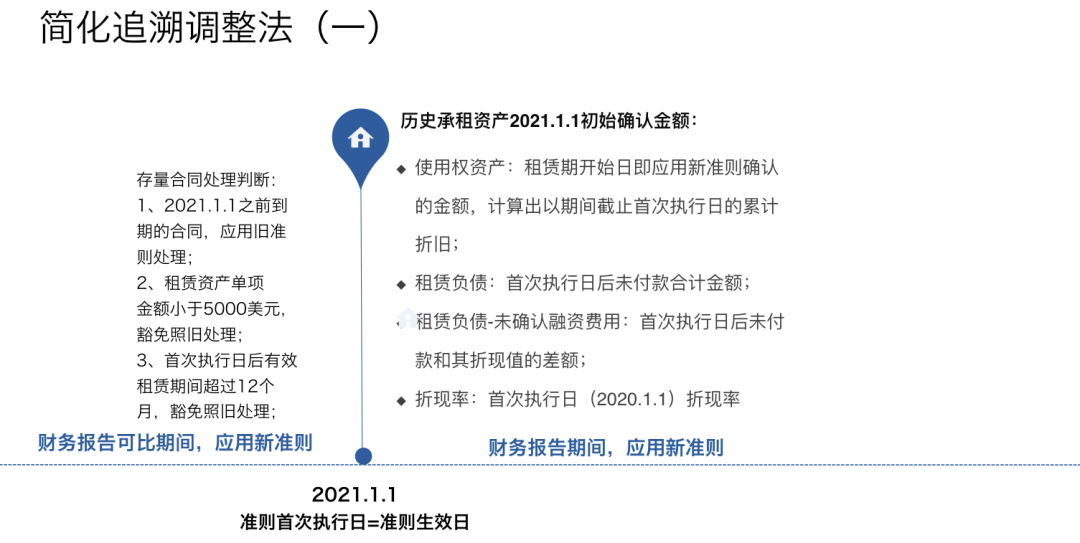

方法二:简化追溯调整法

【准则规定】

根据首次执行本准则的累计影响数,调整首次执行当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息。

1、对于首次执行日前的融资租赁,承租人在首次执行日应当按照融资租入资产和应付融 资租赁款的原账面价值,分别计量使用权资产和租赁负债。

2、对于首次执行日前的经营租赁,承租人在首次执行日应当根据剩余租赁付款额按首次执行日承租人增量借款利率折现的现值计量租赁负债,并根据每项租赁选择按照下列两者之一计量使用权资产:

简化追溯法1:

【准则规定】

使用权资产确认为假设自租期开始日即采用本准则的帐面价值(采用首次执行日的承租人増量借款利率作为折现率);

【准则解读】

该方法处理思路和完全追溯法类似,但不用计算上年可比期间数据,直接在准则生效日(2021年1月1日)确认存量承租资产的使用权资产和租赁负债初始入账金额,确认方法如下:

【衔接调整分录】

租赁负债现值=2021.1.1后未付的承租付款额按2021.1.1折现率折现到2021.1.1的金额;

借:使用权资产—原值

(按历史租赁期开始日,2021.1.1增量借款利率计算的使用权资产原值)

期初留存收益(借贷方差额,通常包括未分配利润和盈余公积)

租赁负债—未确认融资费用

(【租赁负债-租赁付款额】-租赁负债现值)

贷:使用权资产—累计折旧

(租赁期开始日至2020.12.31累计折旧)

租赁负债—租赁付款额(2021.1.1后未支付的承租付款合计金额)

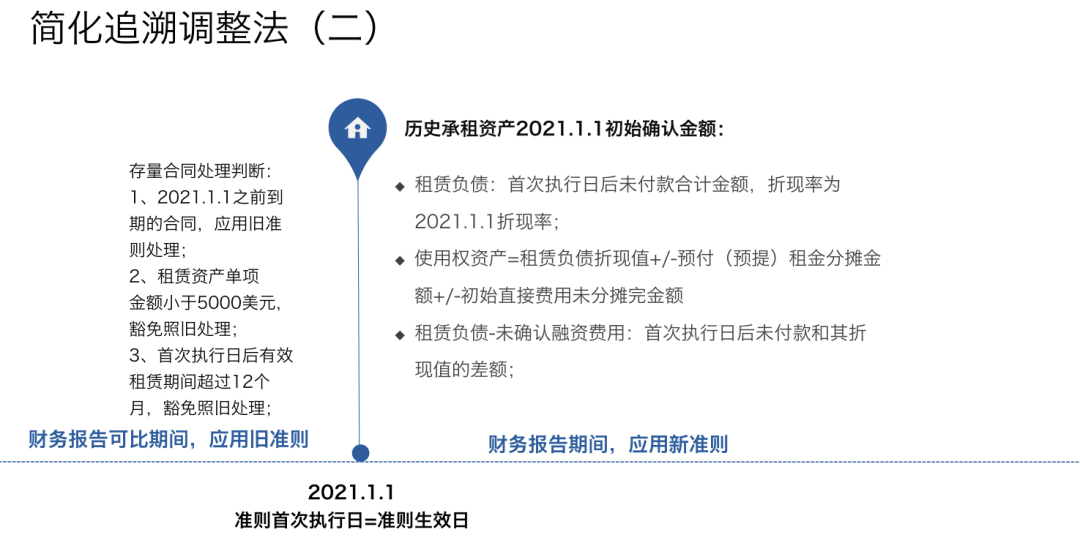

简化追溯法2:

使用权资产确认为与租赁负债折现值相等的金额,并根据预付租金进行必要调整。

【准则解读】

不用考虑存量承租资产以前期间的业务处理,只对准则生效日(2021年1月1日)后未付款部分进行使用权资产和租赁负债的初始确认,确认方法如下:

【衔接调整分录】

租赁负债现值=2021.1.1后未付的承租付款额按2021.1.1折现率折现到2021.1.1的金额;

借:使用权资产—原值

(租赁负债折现值+/-预付(预提)租金分摊金额+/-初始直接费用未分摊完金额)

租赁负债—未确认融资费用(借贷方差额)

贷:租赁负债—租赁付款额

(2021.1.1后未支付的承租付款合计金额)

【准则规定】

简化调整追溯法下,额外可选进一步简化处理对于首次执行日前的经营租赁,可根据每项租赁采用下列一项或多项简化处理:

1、将于首次执行日后12个月内执行完毕的租赁,可作为短期租赁处理。

2、计量租赁负债时,具有相似特征的租赁可采用同一折现率。

3、使用权资产的计量,可不包含初始直接费用。

4、存在续租选择权或终止租赁选择权的,承租人可根据首次执行日前选择权的实际行使及其他最新情况确定租赁期,无需对首次执行日前各期间是否合理确定行使续租选择权或终止租赁选择权进行估计。

5、作为使用权资产减值测试的替代,承租人可根据《企业会计准则第13号——或有事项》评估包含租赁的合同在首次执行日前是否是亏损合同,并根据首次执行前计入资产负债表的亏损准备金额调整使用权资产。

6、首次执行本准则当年年初之前发生租赁变更的,承租人无需按照本准则关于租赁变更的规定进行追溯调整。

三种过渡衔接方案的对比说明:

全面追溯调整法最能反应承租资产在新准则下的业务实质,具有清晰的上年数据,可用来帮助企业制定财务管理决策,但需要梳理大量合同信息,还要对2020年全年的数据进行处理和列报,时间、人力和金钱成本都很大,除非要求有可比期间数据,不推荐使用;

简化追溯调整法(一)省去了2020年可比期间的数据要求,减少了部分工作量;使用权资产的初始确认金额包含全部承租期间,租赁负债的初始确认金额包含未付款期间,因为考虑了累计折旧,所以也较好反应了入账的是历史承租资产的业务实质。但和全年追溯调整法一样,也需要全量合同信息,所以数据收集和梳理的工作量大,如果存量合同较少且信息健全,比较推荐该方法;

简化追溯调整法(二)因为只考虑了未付款计划,所以初始入账分录和当年报表项无法直观区分历史新增租赁资产和当年新增租赁资产;但因为需要得付款计划少,新增录入期间可以和总账打开期间保持一致,系统能直接完成新增确认分录,月末导入总账,所以人力、时间投入成本小,如果合同数量很多,管理层面对历史期间数据没有要求,推荐使用该方方法。

02

融晶关于租赁衔接的系统解决方案

为帮助客户做好新租赁准则的衔接方案,高效实施落地,融晶使用最新的资产核算系统,制定了针对新老租赁准则完美衔接的解决方案,参考如下:

全面追溯调整法和简化追溯调整法(一)

通过调研,确认客户承租资产管理需要的初始基础信息和付款计划,设置信息收集模板,组织客户线下反馈统计模板信息,导入系统内,完成存量资产批量新增确认,新增日期为合同规定的租赁期开始日;

系统模拟处理历史期间折旧、计息、支付过程,得出2019年12月31日或者2020年12月31日的时点数据;

根据承租平台中资产的时点台账,协助客户得出衔接调整分录各会计要素金额,制作调整会计分录;

客户财务人员将衔接分录录入总账,完成新旧准则衔接;

首次执行日后每个月,承租平台将折旧、计息、变更、支付相关分录传送总账,完成日记账归总;

简化追溯调整法(二):

通过调研,确认客户承租资产管理需要的初始基础信息和付款计划,设置信息收集模板,组织客户线下反馈统计模板信息,导入系统内,完成存量资产批量新增确认,新增日期为2020年1月1日;

在1月正常进行计息、变更、支付过程,生成各核算场景下的标准会计分录;

1月月结时,将租赁平台新增、折旧、计息、支付、变更等分录传送到总账,完成新租赁准则的衔接过渡,后续每个月正常传送各个场景处理分录即可;

融晶资产核算系统中承租平台相关可视化界面如下:

目前,汉得融晶已为多家金融机构、企业集团实施IFRS16新租赁准则解决方案。我们在实践中不断加强着对新准则的理解深度,致力于为客户提供从合同录入、租赁资产新增、折旧、计息、支付、变更、报废等全生命周期各场景下的标准核算处理,实现新租赁准则顺利披露。

我们旨在为现有客户提供更好的服务,也期待和更多客户建立合作关系,共同在新租赁准则生效的Deadline内,为市场交上满意的答卷!

更多需求及市场活动,欢迎联系我们

网址:https://caar.cloud

电话:15026633752

邮箱:rongjing@vip.hand-china.com

也可扫描二维码添加融晶小秘书,在线获取更多资讯!

推荐阅读

❖ 欢 迎 分 享 到 朋 友 圈 喔 ❖

即时获取行业干货及最新资讯

_副本.jpg)