导语

新租赁准则的核心变化就是取消了承租人关于融资租赁与经营租赁的分类,要求承租人采用单一会计模型,即,对几乎所有租赁资产(除了短期和低价值资产)在资产负债表中均确认相应的使用权资产和租赁负债,并分别在后续核算中确认折旧和利息费用。

应用好新准则的前提是租赁合同识别与处理方法选择,新旧准则衔接之际,每家公司都需要对存量的租赁合同进行梳理分类,根据合同内容判别,哪些合同标的要确认为使用权资产用新准则核算?哪些合同可以豁免处理?成了大多数公司头疼的第一关,今天我们看一看具体判别方法。

I16

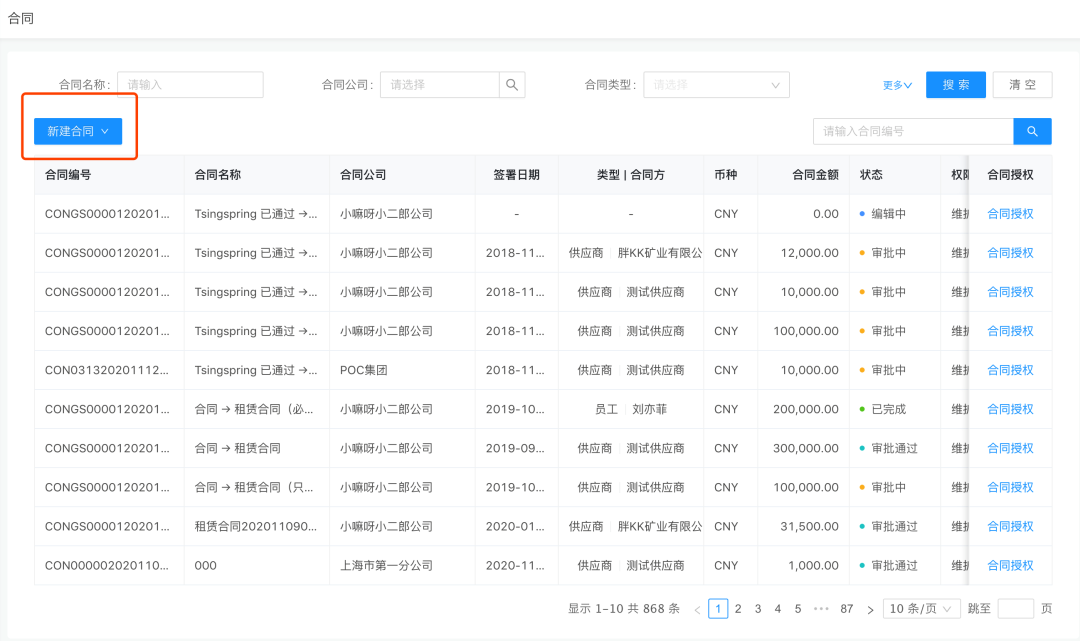

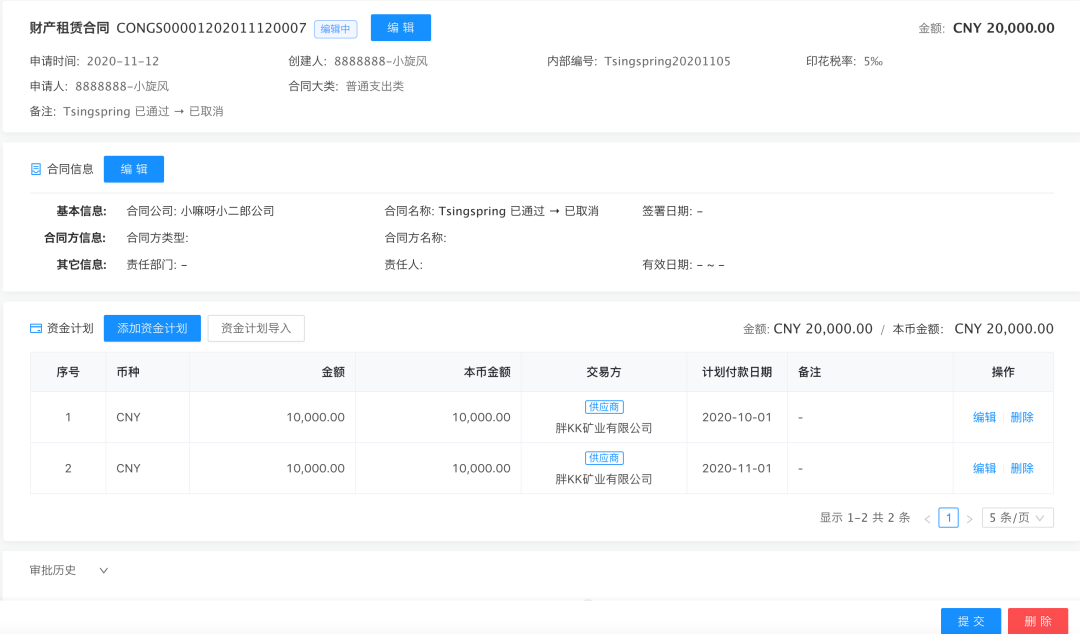

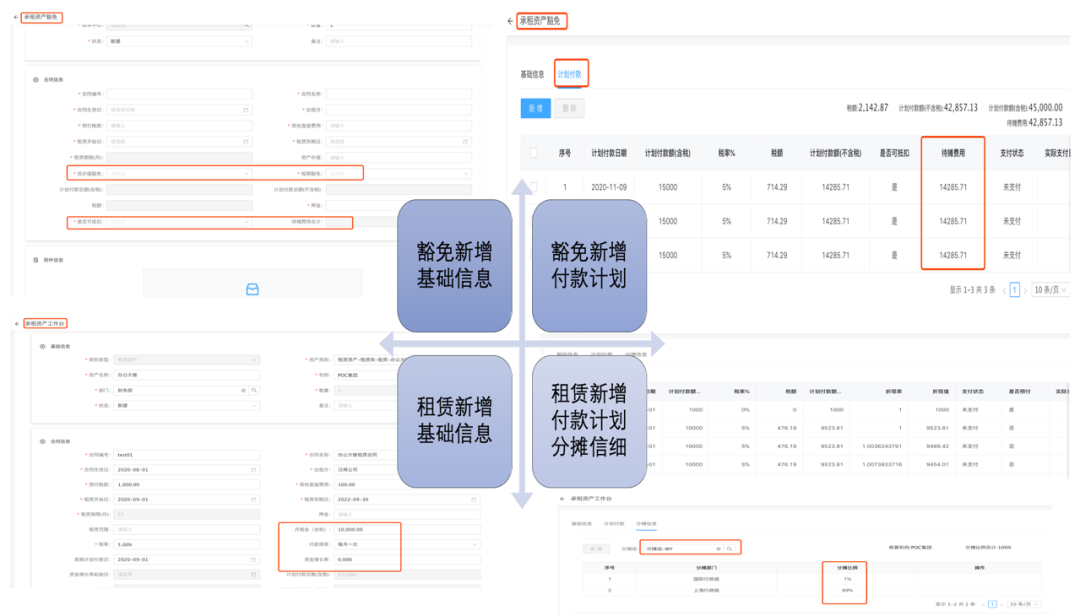

汉得新准则租赁系统为了帮助企业更好地管理租赁资产,在租赁模块开发合同管理功能,实现租赁合同新增,支持批量将租赁合同导入新增界面完成新增。

另外,将豁免和非豁免分开处理,设置租赁新增录入和豁免录入界面,输入关键合同信息,新增审批通过后,就可以实现相关资产新增核算处理,数据清晰可视,系统界面如下:

租赁资产新增参考会计分录,可客制化配置:

#

借

使用权资产

(贷方合计)

租赁负债-未确认融资费用

(应付租金不含税总额与其折现值的差额)

#

贷

租赁负债-应付租赁款

(应付租金不含税总和)

其他应收款-预付账款-分期摊销

(预付款)

其他应付款-使用权资产中转支出

(预付租金)

豁免资产新增参考会计分录,可客制化配置:

#

借

预提费用-租金

#

贷

其他应付款-豁免租金

豁免资产每月摊销会计分录,可客制化配置:

#

借

业务及管理费

#

贷

预提费用-租金

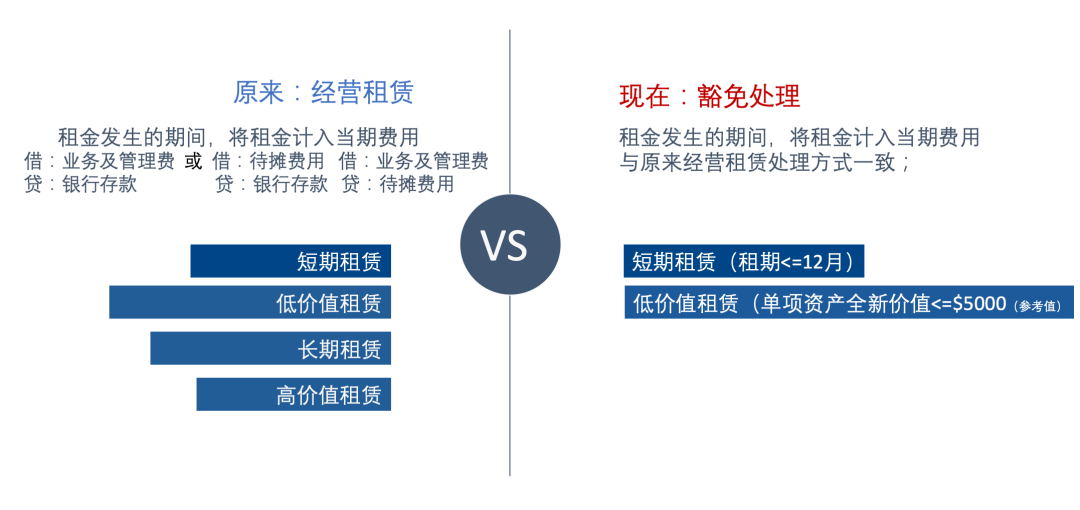

新准则第三十二条规定: 对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债。即,继续沿用以前经营租赁的处理办法,各期费用化。

什么是短期租赁?

短期租赁是指在租赁期开始日,租赁期不超过12个月的租赁,包含购买选择权的租赁不属于短期租赁。例如:租赁期约定为8个月,购买选择权5个月,本质上合同总期限13个月,不能视为短期租赁进行豁免处理。通常,短期租赁通过合同起止日期或条款内容就可以确定,实务中判别比较容易。

什么是低价值资产租赁?

低价值资产租赁是指单项租赁资产为全新资产时价值较低的租赁。承租人在判断是否是低价值资产租赁时,应基于租赁资产全新状态下的价值进行评估,不应考虑资产已被使用的年限。注意,低价值资产同时还应满足本准则第十条的规定,即只有承租人能够从单独使用该低价值资产或将其与承租人易于获得的其他资源一起使用中获利,且该项资产与其他租赁资产没有高度依赖或高度关联关系时,才能对该资产租赁选择进行简化会计处理。

另外,低价值资产租赁的标准是一个绝对金额,即仅与资产全新状态下的绝对金额有关,不受承租人规模、性质等影响,也不考虑该资产对于承租人或相关租赁交易的重要性。

依照IFRS16的说法,全新价值不超过5000美元的标的资产可视为低价值资产,但金额并未纳入公报内容,仅供参考。所以,实务中低价值资产租赁的金额上限应结合企业的具体情况确定。但结合准则应用指南中的案例看,不建议将全新状态下价值大于5万元的项目认定为低价值资产。

常见的低价值资产的例子包括平板电脑、普通办公家具、电话、普通打印机等小型资产。如果合同批量租赁,如租1000台电话或打印机,尽管租赁合同总价较高,但单项资产全新的价值较低,可以不用确认使用权资产。

需要注意的是:如果承租人已经或者预期要把相关资产进行转租赁,则不能将原租赁按照低价值资产租赁进行简化会计处理。

新租赁准则第四条规定: 在合同开始日,企业应当评估合同是否为租赁或者包含租赁。如果合同中一方让渡了在一定期间内控制一项或多项已识别资产使用的权利以换取对价,则该合同为租赁或者包含租赁。也就是,确定租赁合同或者合同中包含租赁成分必须满足两个基本条件:

已识别资产;

一定期间内控制已识别资产使用的权利(即有权获得在使用期间内因使用已识别资产所产生的几乎全部经济利益,并有权在该使用期间主导已识别资产的使用)。

“租赁或者包含租赁”、“已识别资产”、“控制”及“ 全部经济利益”等概念引入规范,给实务操作带来很多困惑,我们可以从以下几个方面进一步理解:

区分租赁合同和买卖合同、服务合同

在一般的买卖交易中,买方通常按照约定取得标的资产的所有权,具体包

括:占有、使用、受益和处分的权利;而在租赁交易中,承租人只是按约定获取了标资产的使用权,处分等,其他权利还是由出租人享有。

在旧的租赁准则中,经营租赁中的承租人和服务合同中的资产使用相似的会计处理,即不用确认相关资产和负债,将费用按照直线法摊销为当期损益。但新准则要求,租赁合同中的承租人将对所有租赁(确认豁免除外)同时确认使用权资产和租赁负债,并且对租赁负债后续计量采用实际利率法摊销,将导致承租人在承租早期比后期确认较多的费用,相对于服务合同中的资产处理结果具有不同的资产状况和经营状况。

从业务实质上判断租赁合同或合同包含租赁

租赁期开始日,公司应评估合同是否为一项租赁合同或包含一项租赁,流程如下:

具体包括:

2.1 识别资产:

租赁的标的资产通常会在合同中明确指定,例如,指定车牌号京A1234的某品牌某型号小型轿车、建筑物的指定楼层、特定的序列编号标识,也有可能合同没有明确指定已识别资产,但资产供应方只能通过使用特定资产来履行合同,在交付给承租人使用时被隐含指定,例如,比如资产供应商有一个船队,但是只有一条闲置的船位于合同要求的地点,这条船即被隐含指定。

另外,如果符合以下条件,则资产的某一部分也可以是一项可识别资产:

(1)如果资产的某一部分在物理上可区分,例如,建筑物的一层;

(2)如果公司能够获得几乎所有因使用资产所产生的经济利益,尽管该资产的某一部分与资产的其他部分在物理上不可区分(例如,光缆的部分容量),但如果是独家租赁,承租方获得了租赁物的全部产能,该部分容量也属于可识别资产;

2.2 判断出租人是否有实质性替换权。

如果出租方拥有在整个使用期间替换可识别资产的权利,即出租方拥有在整个使用期间替换资产的实际能力并且出租方通过行使替换资产的权利将获得经济利益,承租方也并未拥有特定资产的使用权,则此合同并非一项租赁。

但是,如果涉及标的资产的维修或维护,则出租方的替换权不成立。如果无法直接确定出租方是否拥有实质性替换权,则公司应假定所有替换权均不具有实质性。

2.3 判断承租人是否获得使用资产所产生经济利益的权利。

在租期内,公司可通过使用、持有或转租资产获得使用权资产所产生的经济利益,包括资产的主要产出和副产品以及与第三方交易实现的经济利益,例如, 公司承租某商业大厦第 8 层办公室。公司不需要使用合同规定的第 8 层的全部面积,将25%的面积转租给第三方。公司通过自用和转租获得了几乎所有的经济利益。

2.4 判断承租人是否有主导资产使用的权利。

这包括,公司有权在整个使用期间主导资产的使用方式和使用目的,以及资产的使用方式和使用目的的相关决策已预先确定,公司有权在整个使用期间运营资产(或主导他人按照其确定的方式运营资产),而出租方无权更改这些运营指令。例如,公司与租车公司签订一份涵盖在租赁期内使用车队进行营销活动的合同,合同列明了车辆的使用目的是用于营销活动,而这些事项是于合同开始前预先确定,未来不得作出更改,在合同期间公司可以选择采用何种营销方案并就车队的行进路线进行决策,且出租人无权更改这些决策。

2.5 对复杂的租赁合同进行租赁拆分

承租人应当将合同总价在租赁成分与非租赁成分之间进行分摊。租赁成分与非租赁成分拆分的价格应当基于出租人或类似出租方对该组成部分或类似组成部分单独向主体收取的价格来确定。如果没有单独定价,承租人应通过最大限度利用可观察的信息来对单独价格作出估计。作为一项实务变通,公司可按标的资产类别选择不进行拆分,全部按照租赁处理。

2.6 判断是否需要租赁组合处理

作为实务变通,如果公司合理预期将新租赁准则应用于具有类似特征的租赁组合与应用于该组合内的单项租赁对财务报表的影响不存在重大差异,则公司可以应用组合法核算。

2.7 判断能否租赁合并处理。

两项或多项相互关联的合同应当予以合并且作为单个合同进行会计处理。这要求满足一下条件:

(1)这些合同基于总体商业目的作为一揽子交易而订立,若不将其作为整体考虑就无法理解该总体商业目的;

(2)其中一项合同的支付对价取决于其他合同的价格或履约情况;

(3)这些合同赋予的相关资产使用权(或者每项合同所赋予的多项相关资产使用权)构成单一租赁成分。

例如,假设公司针对具有特定特征的营业厅订立一项一年期租赁。与此同时,公司还针对具有相同特征的营业厅订立了一项自一年后开始的一年期租赁,并且另外订立了两项分别自两年及三年后开始的类似远期合同。所有四项合同的条款和条件均是结合对其他每项合同的相互考虑而议定的,因此如不以整体考虑 该一系列合同将无法理解总体的商业影响。实际上,公司订立了一项四年期租赁。在这种情况下,分别对每一项合同单独进行会计处理可能无法真实地反映相互结合 在一起的交易,公司应将这些合同合并作为一项单独的合同进行会计处理。

2.8 如果是服务合同,附带的资产不属于租赁资产。

如果客户只有通过联合使用供应商非单独出售的其他商品或者服务才能获得标的资产的经济利益,且标的资产已经被设定为联合其他商品或者服务才能发生作用,则附带的资产不适用于租赁准则,比如有限电视的机顶盒,客户无法决定机顶盒的使用目的和方式,只能在接受特定服务(电信服务)时使用,客户无法拥有对机顶盒的控制权。所以服务合同附带资产不属于租赁资产。

实务中业态复杂,新租赁准则制定了一些较为原则性的识别方法,但仍需要会计人员在租赁准则运用中进行大量的职业判断,也要求业务与财务人员结合本公司特点,进行深度分析和判断。

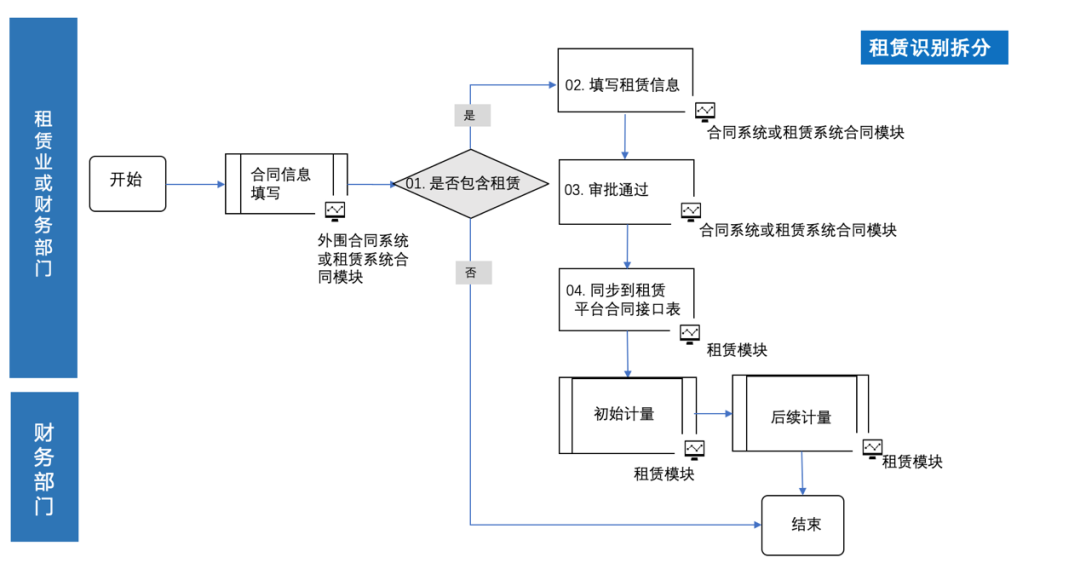

合同通常由业务部门签订,业务人员或财务人员录入系统,租赁识别的主要过程如下:

汉得融晶希望能为广大客户和潜在客户朋友们在租赁资产识别方面提供知识和系统层面的支持,也欢迎大家进一步了解汉得新租赁准则管理系统!

更多产品服务需求,欢迎联系:

电话:+86 150 2663 3752

邮箱:service@vip.hand-china.com

或扫码关注“融晶”微信公众号:

推荐阅读

❖ 欢 迎 分 享 到 朋 友 圈 喔 ❖

即时获取行业干货及最新资讯

_副本.jpg)